网站消息:

- ·关于印发《江西省建筑施工企业安全生产

- ·关于《江西省绿色建筑设计标准(征求意见

- ·关于在房屋市政工程招标投标活动中进一

- ·关于规范我市绿色建筑项目管理工作的通

- ·关于申报2024年度江西省工程建设第一批

- ·关于印发江西省房屋建筑和市政基础设施

- ·关于做好2024年工程系列建设工程专业高

- ·关于公布江西省装配式建筑专家委员会专

- ·九鼎赣饶国际项目管理有限公司关于赣州

- ·喜报 赣州辰特建设集团有限公司获“

- ·喜报

- ·关于进一步加强全省建设工程企业资质审

- ·关于进一步加强全省建设工程企业资质审

- ·关于做好当前疫情防控工作的通知

- ·关于部门机构及人员调整的通知

- ·赣州市建设协会关于对工程检测专业委员

- ·关于做好2021年春节期间疫情防控工作的

- ·关于元旦春节期间疫情防控的有关提示

- ·关于举办全市建筑防水质量提升暨绿色建

- ·关于举办赣州市“建筑施工安全生产知识

站内搜索:

营改增全面实施后,在制度上将解决营业税制下的重复征税问题——“道道征收,全额征税”,实现增值税制下销项抵扣进项——“环环征收、层层抵扣”。对挂靠经营类的建筑企业来说,将遇到一些挂靠经营所特有的税务挑战,值得引起相关企业的重视。本文着重探讨营改增前后建筑企业挂靠经营的税务处理、差异、风险防范及应对措施。以前那种“只收管理费、基本上不管项目”的挂靠管理方式将面临重要挑战。

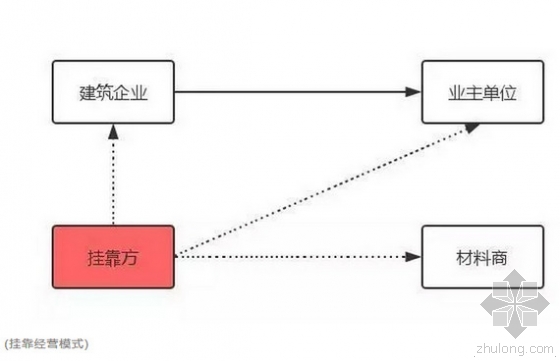

挂靠经营,就建筑业而言,是指一个施工企业允许他人在一定期间内使用自己企业名义对外承接工程的行为。允许他人使用自己名义的企业为被挂靠企业,相应的使用被挂靠企业名义从事经营活动的企业或个人(个体工商户和其他有经营行为的自然人)为挂靠人。

一直以来,建筑行业的经营模式,有相当一部分以挂靠经营方式为主,挂靠资质、交管理费,被挂靠拥有资质的企业基本上不参与项目的日常经营管理。根据《建筑法》第26条规定:“禁止建筑施工企业超越本企业资质等级许可的业务范围或者以任何形式用其他建筑施工企业的名义承揽工程。禁止建筑施工企业以任何形式允许其他单位或者个人使用本企业的资质证书、营业执照,以本企业的名义承揽工程。”建筑业的挂靠行为实质上是违反《建筑法》,是被禁止的行为。因此,为规避法律禁止的挂靠行为,在实务中大都是以被挂靠人的名义对外经营的。

营改增以前

【税法指引】:《中华人民共和国营业税暂行条例实施细则》第11条:“单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)发生应税行为,承包人以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以发包人为纳税人;否则以承包人为纳税人。”

【实务操作】:挂靠模式下,挂靠人提供建筑业应税劳务,但却以被挂靠人名义经营,所以,营业税纳税义务人为被挂靠人。被挂靠人在收到业主的项目款项后,通常的做法是,将管理费和营业税及其附加一并扣留,剩余款项拨付挂靠人。

【案例分析】:甲施工公司挂靠乙建筑公司经营,合同总价为1000万元,发生成本800万元,乙收取80万元管理费用。虽然甲提供了建筑业服务,但却以乙名义实施,所以,建安税的纳税人为乙。营业税税率为3%,假定附加为10%,则建安营业税与附加为:1000万×3.3%=33万元。因此,乙公司向客户开1000万元的建安发票,并申报33万元的营业税金及附加。

营改增之后

【税法指引】:财税〔2016〕36号文件附件1《营业税改征增值税试点实施办法》第二条规定:“单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。”纳税人提供建筑服务的年应征增值税销售额超过500万元的为一般纳税人,一般纳税人适用税率为11%。一般计税方法的应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。

【风险提示】

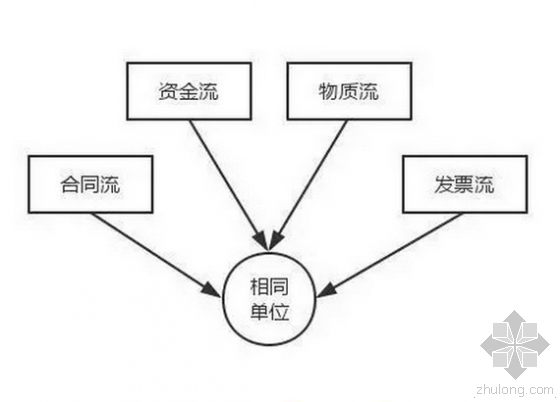

营改增后由于凭证要求的严格,建筑业挂靠经营面临两大风险:第一,进项不足导致被挂靠企业税负大幅上升,企业将面临亏损的风险;第二,进项不真实,导致虚开增值税专用发票的风险。通常情况下,能够抵扣的进项发票应同时满足四流合一,即:合同签订、资金付款、物资流通、发票开具与同一单位有确定关系,符合市场真实交易。

【操作指引】

1、合同。必须以被挂靠单位名义签订,合同中关键信息要完备,不允许挂靠人独自以自己或他人名义签订合同,否则被挂靠单位将不予以抵扣进项税额。为此,被挂靠单位需要编制统一采购合同模板,规范企业各项目的采购行为。

2、资金。资金需要从被挂靠方账户支付给合同中约定的供应商,付款金额要与合同约定的付款一致;如需委托挂靠人等第三方付款,委托付款证明要与合同相应信息一致。

3、物资。物资管理是实现四流合一的关键,发货单的材料名称、品种、规格型号、数量、时间要与合同相应信息一致,物资实际耗用量要与项目进度基本保持一致。向项目部派遣入库监管人员,保证入库物资与采购合同一致,实现账实相符,避免虚假采购。

4、发票。相关发票都开给被挂靠人,开具的增值税专用发票要符合合同约定的物资名称、规格型号、数量、金额等,杜绝虚开增值税专用发票。

5、足额代扣税费。被挂靠人从业主收到相应款项后,足额扣留管理费、增值税(11%)及其附加。在被挂靠方取得了进项发票后,再扣减相应的税款。被挂靠企业把款项支付给挂靠人也要取得相关的合法凭证。

上述指引从挂靠的法律实质出发,认为若同时符合“以发包人名义对外经营”及“发包人承担相关法律责任”两个要件,此时实际仍是由发包人对业主方提供建筑施工服务,应当由发包人为纳税人。

来源:筑龙网

版权所有:赣州市建设协会 © 2013 All Rights Reserved 电话:0797-8222618

赣公安备36070002000033号

赣公安备36070002000033号

地址:赣州市章贡区橙香大道50号招商局中心写字楼502室 赣ICP备13006400号-1 技术支持:红浩网络 支持IPV6访问